Vodič za digitalna plaćanja

Paysafecard klađenje u Hrvatskoj — vodič za uplatu i korištenje

Siguran PIN. Brza oklada. Bez banke.

Autor: Stručnjak za digitalna plaćanja u klađenju

Loading...

- Paysafecard i online klađenje u Hrvatskoj

- Ono što trebate znati prije prve uplate

- Kako funkcionira paysafecard sustav

- Zašto igrači biraju prepaid bon za klađenje

- Proces uplate paysafecard bonom na kladionicu

- Isplata dobitka — ograničenja i alternative

- Pregled hrvatskog tržišta klađenja

- Regulatorne promjene u Hrvatskoj od 2025. do 2026.

- Sigurnosni mehanizmi paysafecard transakcija

- Limiti i provizije za igrače u Hrvatskoj

- Paysafecard i mobilno klađenje

- Perspektive digitalnih plaćanja u iGaming sektoru

- Česta pitanja o paysafecard klađenju

Paysafecard i online klađenje u Hrvatskoj

Prije osam godina, kad sam tek počeo pratiti kako se prepaid sustavi plaćanja ponašaju unutar iGaming industrije, paysafecard je bio rubna metoda — nešto što koriste ljudi koji “ne žele da im banka vidi transakcije”. Danas je situacija potpuno drukčija. Paysafe grupa, koja stoji iza ovog bona, obrađuje ukupni obujam plaćanja od 167 milijardi USD godišnje i posluje kao platforma broj jedan za plaćanja u globalnoj iGaming industriji prema GamblingIQ rangiranju. To više nije nišni proizvod — to je infrastruktura.

U Hrvatskoj se tržište igara na sreću procjenjuje na 720,42 milijuna EUR prihoda u 2025., s očekivanom godišnjom stopom rasta od 8,4% do kraja desetljeća, prema podacima 6Wresearch. Istovremeno, regulatorni okvir se dramatično mijenja — novi Zakon o igrama na sreću donosi zabranu kladomata u ugostiteljskim objektima, progresivni porez na dobitke i potpunu zabranu reklamiranja klađenja u dnevnom terminu. Sve to gura igrače prema online kanalima, a online kanali traže platne metode koje funkcioniraju bez bankovnog računa, bez čekanja i bez dijeljenja osjetljivih podataka.

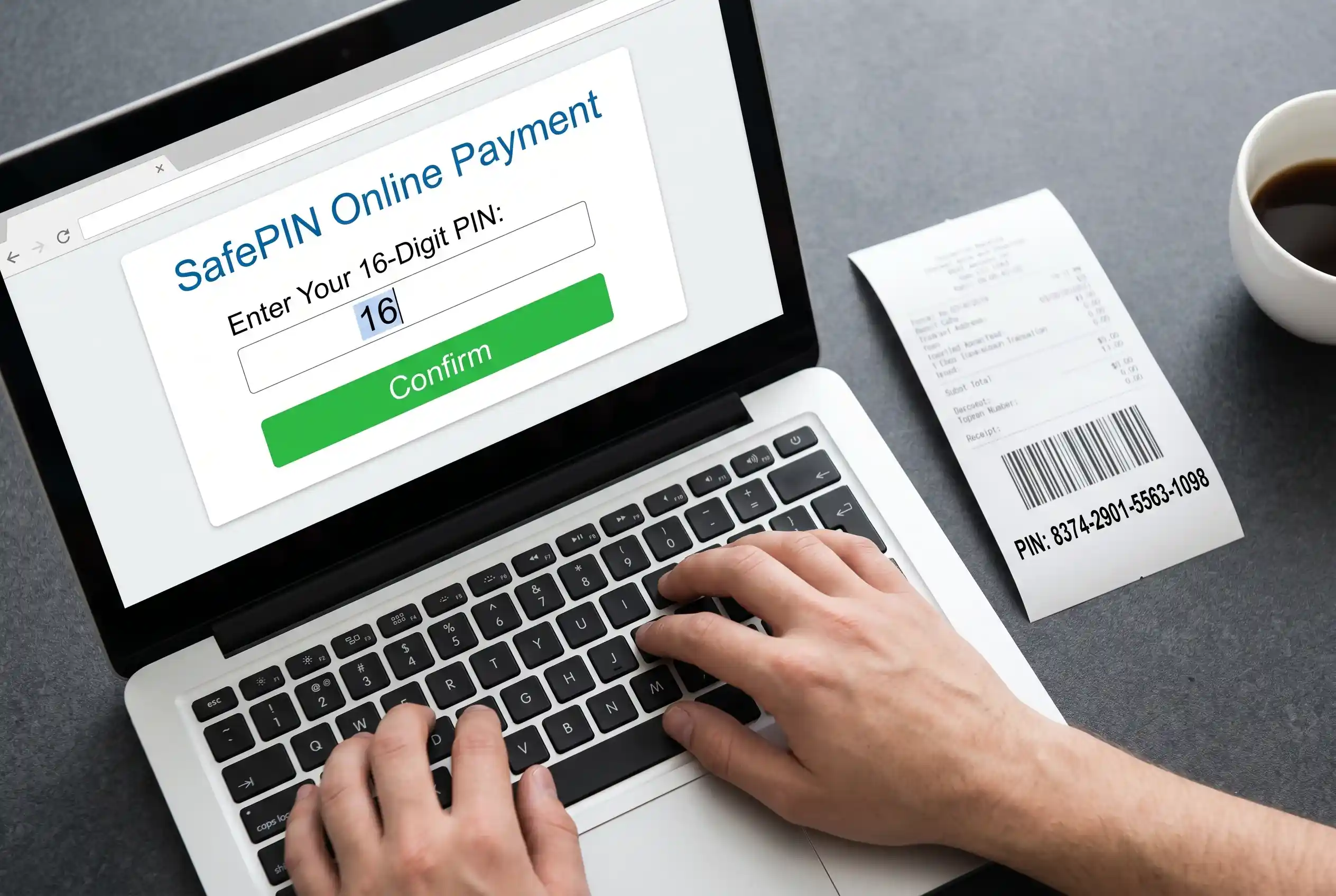

Upravo tu paysafecard zauzima poziciju koju nijedan drugi prepaid bon u Hrvatskoj trenutno ne pokriva jednako efikasno. Dostupan na više od 650.000 prodajnih mjesta u pedesetak zemalja svijeta, prema podacima sa službene Paysafe stranice, ovaj bon funkcionira na jednostavnom principu: kupite ga, unesete 16-znamenkasti PIN kod i sredstva su na vašem računu kod kladionice. Bez registracije bankovne kartice, bez čekanja na odobrenje transakcije, bez traga u bankovnom izvadku.

Ovaj vodič pokriva kompletnu mehaniku korištenja paysafecarda za klađenje u Hrvatskoj — od tehničkog funkcioniranja sustava, preko procesa uplate i ograničenja pri isplati, do regulatornog konteksta koji u 2026. mijenja pravila igre za sve sudionike tržišta. Fokus je na konkretnim podacima i praktičnim informacijama, ne na promotivnim obećanjima.

Ono što trebate znati prije prve uplate

- Paysafecard funkcionira kao digitalna gotovina — kupnja bona, unos 16-znamenkastog PIN koda, trenutna uplata bez bankovnih podataka. Dostupan na više od 650.000 prodajnih mjesta u 50 zemalja.

- Hrvatsko tržište klađenja vrijedi 720 milijuna EUR s rastom od 8,4% godišnje, a regulatorne reforme od 2026. — zabrana kladomata, progresivni porez 10–30%, zabrana reklama — guraju igrače prema online kanalima.

- Isplata dobitaka na paysafecard nije moguća — Skrill, Neteller ili bankovni prijenos služe kao alternativni kanali za podizanje sredstava.

- Dnevni limit bez registracije iznosi 50 EUR, s my paysafecard računom raste do 1.000 EUR. Naknada za neaktivnost od 2 EUR mjesečno počinje nakon 12 mjeseci.

- 58% europskih prihoda od online klađenja dolazi s mobilnih uređaja — paysafecard aplikacija i my paysafecard račun značajno poboljšavaju mobilno iskustvo uplate.

Kako funkcionira paysafecard sustav

Na jednoj konferenciji o digitalnim plaćanjima u Beču, kolega iz Paysafe tima objasnio mi je njihov sustav ovako: “Zamislite gotovinu, ali digitalnu. Nema računa, nema kartice, nema povratnog poziva banci.” Ta rečenica savršeno opisuje ono što paysafecard jest — a ono što nije jednako je važno za razumijevanje.

Paysafecard — prepaid vaučer s jedinstvenim 16-znamenkastim PIN kodom koji služi kao digitalna gotovina za online plaćanja. Korisnik kupuje bon određene nominale na fizičkom ili digitalnom prodajnom mjestu, a zatim koristi PIN kod za autorizaciju transakcije na web stranicama koje prihvaćaju ovu metodu plaćanja.

Sustav podržava 260 vrsta plaćanja

Kupujete bon u Tisku, na INA benzinskoj ili u bilo kojoj ovlaštenoj prodavaonici. Na računu dobijete 16-znamenkasti PIN kod. Odlazite na stranicu kladionice, birate paysafecard kao metodu uplate, unosite PIN i iznos. Transakcija prolazi gotovo trenutno. Nema čekanja 24–72 sata kao kod bankovnog prijenosa, nema autorizacije putem mobilne aplikacije banke, nema CVV koda ni datuma isteka kartice.

Primjer uplate paysafecard bonom na online kladionicu

1. Kupnja bona nominale 25 EUR u najbližem Tisku — dobivate račun s PIN kodom.

2. Prijava na korisnički račun kod kladionice i odabir opcije “Uplata”.

3. Odabir paysafecarda iz ponuđenih metoda plaćanja.

4. Unos 16-znamenkastog PIN koda s računa i željenog iznosa uplate.

5. Potvrda transakcije — sredstva su dostupna na računu kladionice unutar nekoliko sekundi.

6. Preostali iznos na bonu (ako niste uplatili puni iznos) ostaje aktivan za buduću upotrebu.

Ono što ovaj sustav razlikuje od konkurentskih prepaid rješenja jest pripadnost Paysafe ekosustavu. Bruce Lowthers, CEO Paysafea, istaknuo je u prezentaciji godišnjih rezultata za 2024. da su “ostvarili nevjerojatan napredak, fokusirajući se na najveće prilike u experience economy sektoru i pozicionirajući Paysafe za dugoročni, održivi rast”. U praktičnom smislu, to znači da isti vlasnik upravlja i paysafecardom, i Skrillom, i Netellerom — tri proizvoda koji pokrivaju različite segmente istog tržišta digitalnih plaćanja za klađenje. Paysafecard je ulazna točka za anonimnu uplatu, dok su Skrill i Neteller rješenja za igrače koji trebaju i isplatu dobitaka kroz digitalne novčanike.

Jedna stvar koju rijetko vidim objašnjenu u drugim vodičima: paysafecard bon nije vezan uz vaš identitet. Ne morate se registrirati da biste ga koristili za manje iznose. To je ekvivalent plaćanja gotovinom u digitalnom okruženju — s tom razlikom da gotovinu ne možete koristiti na internetu. Upravo ta karakteristika čini ga relevantnim u kontekstu klađenja, gdje dio igrača želi jasnu granicu između svakodnevnih financija i rekreativnog klađenja.

Zašto igrači biraju prepaid bon za klađenje

Kad god analiziram podatke o preferiranim metodama plaćanja u iGaming sektoru, jedan obrazac se ponavlja: igrači ne biraju metodu plaćanja samo po brzini ili pogodnosti — biraju je po tome koliko kontrole im daje. Prema Paysafe potrošačkom istraživanju iz 2025., 32% online kupaca koristi digitalne novčanike češće nego godinu dana ranije, što pokazuje jasan trend odmicanja od tradicionalnih bankovnih kanala. Ali zašto baš prepaid bon, kad postoje i kartice, i e-novčanici, i kriptovalute?

Odgovor leži u psihologiji potrošnje jednako koliko i u tehnologiji. Prepaid bon ima ugrađen mehanizam budžetiranja koji nijedna kreditna kartica ne nudi — kad potrošite iznos na bonu, klađenje prestaje. Nema “još jedne uplate”, nema kreditne linije koja vas poziva da nastavite, nema automatskog punjenja računa. Za igrača koji želi kontrolirati koliko troši na klađenje, to je strukturna prednost, ne samo marketinški slogan.

Globalna vrijednost chargebackova — spornih transakcija koje banke vraćaju na kartice — trebala bi porasti s 33,79 milijardi USD u 2025. na 41,69 milijardi USD u 2028. godini, prema Chargeflow statistikama. Paysafecard korisnici s ovim problemom nemaju dodirnu točku: prepaid bon ne generira chargebackove jer nije vezan uz bankovni račun.

Drugi razlog koji rjeđe vidim u analizama, a redovito ga čujem od igrača: diskrecija. Ne radi se nužno o skrivanju — radi se o tome da transakcija klađenja ne postoji u bankovnom izvadku. Za nekoga tko traži stambeni kredit ili refinanciranje, prisutnost gambling transakcija na izvodu može komplicirati proces, bez obzira na iznose. Prepaid bon taj problem eliminira u korijenu.

Prema Paysafe istraživanju iz 2025., 42% kladitelja koristi debitne kartice kao primarnu metodu plaćanja u iGaming sektoru, dok 38% preferira digitalne novčanike. Prepaid bonovi zauzimaju rastući segment upravo među igračima koji žele jasnu granicu između svakodnevnih financija i rekreativnog klađenja — kategorija koja se u regulatornim izvješćima sve češće prepoznaje kao odgovorno ponašanje igrača.

Treći faktor je jednostavnost pristupa. Ne trebate otvoriti račun, verificirati identitet, čekati odobrenje ili instalirati aplikaciju da biste koristili paysafecard za prvu uplatu. Kupite bon, unesete PIN, sredstva su na računu. Za igrača koji se prvi put odlučuje probati online klađenje, to je najniža moguća barijera ulaska — i istovremeno najsigurnija, jer ne ostavlja digitalni trag bankovnih podataka kod kladionice.

Ipak, postoji i druga strana. Isto istraživanje Paysafea pokazalo je da bi 43% potrošača napustilo košaricu ako njihova preferirana metoda plaćanja nije dostupna. Drugim riječima, navike u plaćanju su izuzetno “ljepljive” — kad se igrač navikne na prepaid bon, teško ga je prebaciti na drugu metodu. Za razumijevanje svih prednosti i ograničenja paysafecarda, ključno je sagledati obje strane te jednadžbe.

Proces uplate paysafecard bonom na kladionicu

Sjećam se prvog puta kad sam osobno testirao uplatu paysafecardom na kladionicu — bilo je to 2018., i cijeli proces trajao je manje vremena nego što mi je trebalo da nađem bon u džepu jakne. Osam godina kasnije, mehanika je identična, ali ekosustav oko nje znatno je sazrio. Evo kako proces izgleda danas, korak po korak, bez preskakanja detalja koje drugi vodiči redovito izostavljaju.

Prije same uplate, pripremite tri stvari: paysafecard bon s jasno čitljivim 16-znamenkastim PIN kodom, aktivan korisnički račun kod kladionice s dovršenom registracijom, i jasnu odluku o iznosu koji želite uplatiti. Taj treći element zvuči banalno, ali je zapravo najvažniji — jer kad jednom unesete PIN, iznos se odbija s bona i nema opcije “poništi transakciju”.

Koraci uplate na primjeru standardne online kladionice

1. Prijavite se na svoj korisnički račun kod kladionice.

2. Pronađite odjeljak “Uplata”, “Depozit” ili “Naplati” — naziv varira, ali je uvijek u blizini salda računa.

3. Iz ponuđenih metoda plaćanja odaberite paysafecard — prepoznat ćete ga po karakterističnom plavom logotipu.

4. Unesite 16-znamenkasti PIN kod s računa ili bona. Budite precizni — sustav ne tolerira tipfelere.

5. Unesite željeni iznos uplate. Ako je iznos manji od nominale bona, ostatak ostaje aktivan na istom PIN kodu.

6. Potvrdite transakciju. Sustav preusmjerava na Paysafe stranicu za autorizaciju, zatim vas vraća na kladionicu.

7. Sredstva su vidljiva na računu kladionice unutar nekoliko sekundi — rijetko duže od minute.

Ono što ovaj proces čini različitim

Važno: svaka kladionica postavlja vlastiti minimalni i maksimalni iznos uplate putem paysafecarda. Ti se limiti ne podudaraju nužno s limitima samog paysafecard sustava. Prije prve uplate, provjerite uvjete kladionice u odjeljku za plaćanja ili FAQ sekciji. Detaljne informacije o limitima sustava i kladionica dostupne su u vodiču o paysafecard uplati na kladionice.

Jedan detalj koji redovito izaziva zabunu: kombiniranje više bonova u jednoj uplati. Paysafecard sustav podržava korištenje više PIN kodova za jednu transakciju, ali samo do određenog kumulativnog iznosa — i samo ako kladionica to tehnički omogućava. U praksi, većina kladionica prihvaća do tri PIN koda po jednoj uplati, ali to nije univerzalno pravilo. Ako imate više bonova manjeg iznosa i želite ih objediniti, otvaranje my paysafecard računa — koji omogućava spajanje salda s više bonova na jedno mjesto — znatno pojednostavljuje proces.

Još jedan čest scenarij: uplata u valuti koja se razlikuje od valute bona. Hrvatski igrači kupuju bonove u eurima, što pokriva većinu kladionica koje posluju na EU tržištu. No ako kladionica operira u drugoj valuti, paysafecard automatski vrši konverziju — uz naknadu koja tipično iznosi 2-3% iznad srednjeg tečaja. Taj trošak nije vidljiv unaprijed, pa ga mnogi igrači primijete tek kad usporede uplačeni iznos s iznosom koji se pojavio na računu kladionice.

Praktični savjet iz vlastitog iskustva: uvijek fotografirajte bon ili zapišite PIN kod na sigurno mjesto odmah nakon kupnje. Termalni papir na kojem se ispisuje račun blijedi brže nego što mislite — pogotovo ako ga držite u novčaniku uz kartice. Izgubljen ili nečitljiv PIN znači izgubljena sredstva, jer paysafecard nema mehanizam za rekonstrukciju koda bez originalnog zapisa.

Isplata dobitka — ograničenja i alternative

Ovo je dio razgovora koji nikada ne počinje ugodno. Nakon godina rada u ovoj industriji, naučio sam da pitanje “kako isplatiti dobitak na paysafecard” dolazi s očekivanjem koje moram odmah korigirati: paysafecard je jednosmjerna metoda plaćanja. Sredstva idu prema kladionici, ali ne i natrag. To nije bug sustava — to je njegova arhitektura.

Razlog je tehničke prirode, ne regulatorne. Paysafecard bon je anonimni prepaid vaučer bez vlasničkog računa u tradicionalnom smislu. Vratiti novac na anonimni vaučer značilo bi poslati sredstva “nikome” — sustav ne može verificirati da je primatelj ista osoba koja je izvršila uplatu. To je fundamentalna razlika između prepaid bona i digitalnog novčanika ili bankovnog računa, gdje je vlasnik jasno identificiran.

Preporučeno

- Prije prve uplate, provjerite koje metode isplate kladionica nudi i odaberite onu koja vam odgovara.

- Otvorite Skrill ili Neteller račun paralelno s korištenjem paysafecarda — za uplatu koristite bon, za isplatu e-novčanik.

- Razmotriti paysafecard Mastercard prepaid karticu kao most između prepaid sustava i mogućnosti primanja sredstava.

- Vodite evidenciju uplata i dobitaka za porezne obveze — bez obzira na metodu isplate.

Izbjegavajte

- Očekivati da će kladionica “nekako” isplatiti dobitak natrag na paysafecard PIN — to tehnički nije moguće.

- Koristiti nepoznate posredničke servise koji obećavaju isplatu na paysafecard bon uz proviziju.

- Odgađati odabir metode isplate do trenutka kad trebate podići dobitak — verifikacija novog kanala isplate može trajati danima.

- Ignorirati porezne obveze pri isplati dobitaka iznad zakonskog praga u Hrvatskoj.

Dobra vijest je da igrači koji koriste paysafecard za uplatu nisu zaključani u sustav bez izlaza. Najčešći scenarij koji vidim u praksi: uplata putem paysafecarda, isplata na Skrill ili Neteller. Obje platforme pripadaju istoj Paysafe grupi, pa integracija između proizvoda funkcionira glatko. Kladionica koja prihvaća paysafecard gotovo uvijek nudi i barem jedan od ova dva e-novčanika kao metodu isplate.

Bankovno doznakom ostaje najpouzdanija alternativa za veće iznose. Proces je sporiji — od 24 sata do pet radnih dana, ovisno o kladionici i banci primatelja — ali ne nosi provizije na strani kladionice u većini slučajeva. Za igrače koji se klade povremeno i rijetko podižu dobitke, ovo je najjednostavnija opcija jer ne zahtijeva otvaranje dodatnih računa.

Paysafecard Mastercard prepaid kartica predstavlja zanimljiv hibrid za igrače koji žele ostati unutar Paysafe ekosustava. Ova kartica funkcionira kao standardna Mastercard za plaćanja, ali je vezana uz my paysafecard račun. Neke kladionice omogućavaju isplatu dobitaka na prepaid Mastercard, čime se zatvara krug unutar jednog platnog sustava — no dostupnost ove opcije varira po kladionicama i tržištima.

Dok ograničenja u isplati definiraju individualno iskustvo igrača, šire tržišne sile oblikuju kontekst u kojem se to iskustvo odvija. Hrvatsko tržište klađenja prolazi kroz transformaciju koja mijenja pravila za sve sudionike.

Pregled hrvatskog tržišta klađenja

720 milijuna eura. Toliko vrijedi hrvatsko tržište igara na sreću prema procjenama 6Wresearch za 2025. godinu. Za zemlju s nešto manje od četiri milijuna stanovnika, to je impresivna brojka — i objašnjava zašto regulatori posvećuju toliko pažnje ovom sektoru.

720,42 mil. EUR

Procijenjeni prihod tržišta igara na sreću u Hrvatskoj u 2025.

8,4% CAGR

Očekivana godišnja stopa rasta do 2030.

2.000+

Kladničarskih poslovnica diljem zemlje

500.000+

Procijenjeni broj redovitih online kladitelja do 2027.

Ove brojke dobivaju kontekst

Marko Tomić, partner u odvjetničkom uredu Siketić i Tomić, pojasnio je razmjer sektora: industrija klađenja u Hrvatskoj zapošljava oko 7.500 ljudi. Značajan broj — dovoljno velik da regulatorne promjene imaju makroekonomske posljedice, ali i dovoljno koncentriran da konsolidacija tržišta može ubrzano promijeniti strukturu čitave industrije.

S više od 2.000 kladničarskih poslovnica na manje od 4 milijuna stanovnika, Hrvatska ima jednu od najgušćih mreža fizičkih kladionica u Europi. No novi zakon koji zabranjuje kladomate u ugostiteljskim objektima od 2026. mogao bi drastično promijeniti tu sliku — prema nekim procjenama, do 60% poslovnica moglo bi biti primorano na preseljenje ili zatvaranje zbog novih zahtjeva o minimalnoj udaljenosti od škola.

Za razumijevanje pozicije paysafecarda na ovom tržištu, ključan je podatak o strukturi igrača. Očekuje se da će više od 500.000 hrvatskih građana redovito sudjelovati u online klađenju do 2027. godine, prema istom izvoru. To je otprilike svaki šesti punoljetni stanovnik — segment koji zahtijeva platne metode prilagođene digitalnom okruženju. Paysafecard, s mrežom fizičkih prodajnih mjesta koja pokriva svaki veći grad u zemlji i mogućnošću trenutne online uplate, pokriva oba kraja tog spektra: igrače koji preferiraju fizičku kupnju bona i one koji kupuju digitalno.

Sportsko klađenje dominira tržištem — ne samo u Hrvatskoj, nego i na europskoj razini, gdje čini 56,68% ukupnih prihoda online igara na sreću prema Grand View Research podacima za 2025. Nogomet je, predvidljivo, apsolutni lider. U kontekstu prepaid plaćanja, to znači da sezonalnost paysafecard transakcija prati ritam nogometnih natjecanja — od ligaškog ciklusa do velikih turnira. Upravo ta dinamika čini paysafecard posebno relevantnim za klađenje na sport, gdje brzina uplate često diktira mogućnost iskorištavanja kvote prije njezinog pada.

Regulatorne promjene u Hrvatskoj od 2025. do 2026.

Premijer Andrej Plenković bio je neobično direktan kad je govorio o razlozima za reformu: “Klađenje se značajno proširilo kroz digitalni prostor i moramo razmotriti njegov utjecaj na mlade generacije, koji je štetan. Moramo utjecati na smanjenje ovisnosti o kockanju i znatno bolje regulirati ovu djelatnost.” Te riječi nisu bile prazna najava — Hrvatski sabor usvojio je izmjene Zakona o igrama na sreću u travnju 2025., i posljedice se već osjećaju u cijeloj industriji.

Od siječnja 2026. u Hrvatskoj na snagu stupa potpuna zabrana reklamiranja kockanja od 6:00 do 23:00 sati, novi progresivni porezni sustav na dobitke s rasponom od 10% za iznose do 1.500 EUR do 30% za dobitke iznad 70.000 EUR, te značajno više godišnje naknade za operaterske licence. To je najopsežnija reforma sektora igara na sreću u Hrvatskoj od osamostaljenja.

Za igrače koji koriste paysafecard, ove promjene

Tereza Rogić Lugarić, državna tajnica u Ministarstvu financija, stavila je reformu u širi kontekst: “Tehnološki napredak učinio je kockanje previše dostupnim i prebrzim. Ove reforme vraćaju ravnotežu — osiguravajući da se klađenje u Hrvatskoj provodi s transparentnošću, odgovornošću i stvarnom brigom za javno dobro.” Ta izjava je važna jer signalizira da regulatorni pritisak neće popustiti nakon prve faze reformi.

Registar Igrača — nacionalni sustav samoiskključenja — pokrenuo je HZJZ u studenom 2025. Hrvatska je time postala prva balkanska država s takvim sustavom. Igrač se može samoinicijativno upisati u registar i time se isključiti iz svih oblika klađenja, uključujući online platforme. Za detaljnije informacije o funkcioniranju sustava, pogledajte zasebni vodič o tom mehanizmu.

Porezna reforma zaslužuje posebnu pažnju. Novi progresivni sustav zamjenjuje raniji fiksni porez na dobitke s rasponom koji raste proporcionalno iznosu dobitka. Vlada očekuje 50–70 milijuna EUR novih godišnjih prihoda od ovih reformi, a najmanje 11% tih sredstava zakonom je usmjereno na liječenje i prevenciju ovisnosti o kockanju, prema podacima Yogoneta. Za igrača koji koristi paysafecard, ovo znači da metoda uplate ne mijenja poreznu obvezu — porez se obračunava na dobitak neovisno o tome kako ste uplatili sredstva.

Postoji i geopolitički sloj ove priče. Hrvatska udruga za igre (HUPIS) uputila je prigovor Europskoj komisiji, tvrdeći da Hrvatska nije provela obaveznu notifikaciju izmjena zakona prema EU proceduri. Filip Jelavić, glavni tajnik HUPIS-a, izjavio je da je “nezamislivo da bilo koja europska država članica uvede ovako dalekosežne promjene bez poštivanja ispravne procedure”. Ishod tog spora mogao bi utjecati na tempo implementacije pojedinih mjera — ali smjer reformi neće se mijenjati.

Sigurnosni mehanizmi paysafecard transakcija

Jednom me klijent iz kladioničarskog sektora pitao: “Koliko paysafecard transakcija je kompromitirano u zadnje tri godine?” Odgovor ga je iznenadio — jer je gotovo nemoguće “hakirati” paysafecard transakciju na isti način na koji se kompromitira kreditna kartica. Razlog je arhitektonski, ne marketinški.

Kad unosite PIN kod paysafecarda na kladionicu, kladionica ne dobiva pristup vašem bankovnom računu, broju kartice, CVV kodu ni jednom drugom podatku koji bi se mogao zloupotrijebiti za buduće transakcije. Kladionica dobiva potvrdu da je PIN valjan i da na njemu postoji dovoljan iznos — ništa više. Čak i u scenariju u kojem kladionica pretrpi sigurnosni proboj, vaši financijski podaci nisu u opasnosti jer nikada nisu ni bili pohranjeni na njihovim serverima.

Globalna vrijednost chargebackova raste iz godine u godinu — projekcije Chargeflowa predviđaju porast s 33,79 milijardi USD u 2025. na 41,69 milijardi USD do 2028. Paysafecard eliminira chargeback rizik s obje strane: igrač ne može osporiti transakciju izvršenu PIN kodom (jer nema kreditnu karticu u pozadini), a kladionica ne mora se nositi s lažnim zahtjevima za povrat. Za industriju koja gubi milijarde na spornim transakcijama godišnje, to je mjerljiva prednost.

No sigurnost paysafecarda nije apsolutna — ima jednu ranjivost koju tehnologija ne može otkloniti: ljudski faktor. PIN kod koji je zapisan na papiru, poslan porukom ili izgovoren na telefonu može biti zloupotrijebljen. Sustav ne provjerava tko unosi PIN, samo je li kod valjan. To znači da zaštita PIN koda leži isključivo na korisniku. Nikada ne dijelite PIN kod putem e-maila, chata ili telefona. Nikada ne kupujte bon od treće strane koja vam “prodaje po nižoj cijeni”. Nikada ne unosite PIN na stranicu koja nije službena kladionica s jasno vidljivom paysafecard integracijom.

James Tiltman, potpredsjednik za proizvode u Paysafeu, istaknuo je da “samo postojanje infrastrukture za plaćanje u stvarnom vremenu ne jamči trenutno usvajanje — to je postupan proces koji zahtijeva promjenu ponašanja potrošača i prilagodbu tržišta”. Ta izjava, iako usmjerena na širi kontekst digitalnih plaćanja, savršeno opisuje i sigurnosni aspekt: tehnologija može biti besprijekorna, ali korisnik mora razumjeti kako je pravilno koristiti da bi zaštita funkcionirala.

Limiti i provizije za igrače u Hrvatskoj

Brojevi u tablici vrijede više od tisuću riječi tumačenja — a kad je riječ o paysafecard limitima, preciznost je sve. Većina vodiča koje sam analizirao baca okrugle brojke bez konteksta: “limit je 50 eura” ili “možete uplatiti do 1.000 eura”. Stvarnost je nijansiranija i ovisi o jednom ključnom faktoru: jeste li registrirani korisnik ili ne.

| Kriterij | Bez registracije | S my paysafecard računom |

|---|---|---|

| Dnevni limit uplate | do 50 EUR | do 1.000 EUR |

| Mjesečni kumulativni limit | ograničen po bonu | viši, ovisan o verifikaciji |

| Kombiniranje bonova | do 3 PIN koda po transakciji | spajanje salda neograničenog broja bonova |

| Mogućnost isplate | ne | do 1.000 EUR putem aplikacije (ograničeno) |

| Naknada za neaktivnost | 2 EUR mjesečno nakon 12 mjeseci | 2 EUR mjesečno nakon 12 mjeseci |

| Konverzija valuta | naknada do 3% iznad srednjeg tečaja | naknada do 3% iznad srednjeg tečaja |

Razlika između 50 i 1.000 EUR dnevnog limita nije trivijalna. Za rekreativnog igrača koji uplaćuje 10–20 EUR tjedno, neregistrirani pristup je sasvim dovoljan. No za ozbiljnijeg igrača koji želi iskoristiti veću kvotu ili pokriti više oklada u jednom danu, registracija my paysafecard računa postaje praktična nužnost. Proces registracije nije kompliciran, ali zahtijeva verifikaciju identiteta — čime se gubi dio anonimnosti koja je prvotni razlog korištenja prepaid bona.

2 EUR / mj.

Naknada za neaktivnost koja se naplaćuje nakon 12 mjeseci bez transakcije — odbija se od preostalog salda na bonu

do 3%

Naknada za konverziju valuta iznad srednjeg tečaja — primjenjuje se kad se valuta bona razlikuje od valute kladionice

48 valuta

Broj podržanih valuta u paysafecard sustavu — Paysafe podržava 260 vrsta plaćanja globalno

Provizija koja najčešće iznenadi igrače jest naknada za neaktivnost. Ako kupite bon i ne iskoristite ga unutar 12 mjeseci, sustav počinje odbijati 2 EUR mjesečno od preostalog salda. Bon od 10 EUR koji ste zaboravili u ladici nakon pet mjeseci neaktivnosti vrijedi nula. To je važan detalj za igrače koji kupuju bonove “za svaki slučaj” — paysafecard nije štedna kasica, nego alat za plaćanje s ograničenim rokom trajanja vrijednosti.

Konverzijska naknada zaslužuje posebnu napomenu za hrvatske igrače. Od uvođenja eura 2023. godine, većina domaćih kladionica operira u eurima, što znači da konverzija pri uplati nije problem. No igrači koji koriste inozemne kladionice denominirane u drugim valutama — GBP, USD ili skandinavske krune — plaćaju konverzijsku naknadu na svakoj transakciji. Ponekad je isplativije kupiti bon veće nominale i izvršiti jednu uplatu nego raspodijeliti iznos na više manjih transakcija, jer se naknada obračunava po transakciji, ne po iznosu.

Paysafecard i mobilno klađenje

58% prihoda od online klađenja u Europi generirano je putem mobilnih uređaja u 2024. godini, u usporedbi s 56% godinu ranije, prema EGBA izvješću. Trend je jednoznačan: klađenje se seli na telefon, i svaka metoda plaćanja koja ne funkcionira besprijekorno na malom ekranu gubi relevantnost.

94% europskih kućanstava imalo je pristup internetu u 2024. prema statistikama EU, a usvajanje 5G tehnologije u Europi poraslo je za 87% do kraja iste godine. Za mobilno klađenje, ta kombinacija znači da infrastrukturna barijera praktički ne postoji — pitanje je samo koliko glatko funkcionira proces plaćanja na mobilnom uređaju.

Paysafecard na mobilnom uređaju

My paysafecard aplikacija djelomično rješava taj problem. Umjesto ručnog unosa PIN koda, aplikacija omogućava plaćanje putem QR koda ili izravnim odabirom iz salda — brže i manje podložno pogreškama. Za igrače koji se redovito klade putem mobitela, prijelaz s fizičkog bona na my paysafecard račun s aplikacijom predstavlja značajan skok u korisničkom iskustvu. Razliku posebno osjećaju oni koji se klade uživo, gdje svaka sekunda uplate može značiti razliku između iskorištene i propuštene kvote.

Jedan praktični detalj: mobilni preglednici kladionica ponekad različito prikazuju stranicu za unos paysafecard koda. Ako formular izgleda neobično ili se ne učitava ispravno, provjerite koristite li najnoviju verziju preglednika i da kladionica podržava mobilnu verziju paysafecard integracije. U većini slučajeva, problem je u zastarjelom pregledniku, ne u samom sustavu plaćanja.

Perspektive digitalnih plaćanja u iGaming sektoru

Globalno tržište online igara na sreću procijenjeno je na 78,66 milijardi USD u 2024. godini, s projekcijom rasta na 153,57 milijardi USD do 2030. — CAGR od 11,9%, prema Grand View Research. Istovremeno, globalno tržište prepaid kartica prelazi 2 bilijuna USD s prognozom dosezanja 4 bilijuna do kraja desetljeća, prema ekonomskim analitičarima koje citira CelebreMagazine. Dva tržišta koja rastu dvoznamenkastim stopama, a paysafecard sjedi točno na njihovom sjecištu.

No rast ne znači stagnaciju u načinu poslovanja. Ishan Vaid, potpredsjednik za ključne značajke u Paysafeu, predviđa da će u narednim godinama “rasti usvajanje wallet rješenja kod trgovaca, gaming platformi i logističkih kompanija radi pojednostavljivanja plaćanja, poboljšanja zadržavanja korisnika i kontrole cjelokupnog korisničkog iskustva”. Za paysafecard, to znači evoluciju od samostalnog prepaid bona prema integriranom dijelu šireg ekosustava digitalnog plaćanja.

Što to konkretno znači za igrača u Hrvatskoj koji danas koristi paysafecard za klađenje? Kratkoročno — veća integracija s mobilnim aplikacijama kladionica, brža autorizacija transakcija i moguće proširenje limita za verificirane korisnike. Dugoročno — konvergencija prepaid bona, digitalnog novčanika i prepaid kartice u jedinstveno sučelje koje pokriva uplatu, isplatu i upravljanje budžetom za klađenje iz jednog mjesta.

Regulatorni pritisak u Hrvatskoj paradoksalno ide u prilog digitalnim platnim rješenjima poput paysafecarda. Zabrana kladomata tjera igrače online. Progresivni porez na dobitke zahtijeva transparentniju evidenciju transakcija. Registar Igrača pretpostavlja digitalnu identifikaciju. Svaki od tih elemenata povećava potražnju za platnim metodama koje su istovremeno digitalno native i regulatorno usklađene.

Paysafecard u Hrvatskoj stoji na sjecištu tri rastuća trenda: ekspanzije online klađenja, regulatorne digitalizacije i potrošačke potražnje za prepaid rješenjima. Za igrače, to znači da metoda plaćanja koju danas koriste neće nestati — ali će se transformirati u nešto fleksibilnije, brže i dublje integrirano u cjelokupno iskustvo klađenja.

Taj postupni proces prilagodbe vrijedi za obje strane. Igrači trebaju vrijeme da promijene navike. Kladionice trebaju vrijeme da implementiraju nove integracije. Regulatori trebaju vrijeme da vide učinke reformi. No smjer je jasan: digitalna plaćanja u klađenju nisu trend koji će proći, nego nova normalnost koja se upravo uspostavlja.

Česta pitanja o paysafecard klađenju

Što je paysafecard i kako funkcionira za klađenje?

Paysafecard je prepaid vaučer s jedinstvenim 16-znamenkastim PIN kodom koji služi za online plaćanja. Za klađenje funkcionira kao digitalna gotovina: kupite bon određene nominale u eurima na fizičkom prodajnom mjestu ili online, zatim unesete PIN kod u platni formular kladionice i iznos se trenutno prebacuje na vaš račun. Sustav ne zahtijeva bankovni račun, kreditnu karticu ni osobne financijske podatke — potreban vam je samo PIN kod s bona. Paysafecard podržava 260 vrsta plaćanja u 48 valuta i dostupan je na više od 650.000 prodajnih mjesta u pedesetak zemalja.

Gdje kupiti paysafecard bon u Hrvatskoj?

U Hrvatskoj paysafecard bon možete kupiti na više vrsta fizičkih prodajnih mjesta: Tisak kiosci, INA i Crodux benzinske postaje, iNovine prodavaonice, Plodine supermarketi i Tifon postaje, među ostalima. Osim fizičkih lokacija, bon je moguće kupiti i digitalno putem ovlaštenih online prodajnih platformi, gdje PIN kod dobivate odmah nakon plaćanja. Za kompletni pregled prodajnih mjesta i savjete za kupnju pripremljen je zasebni vodič s detaljima po gradovima i mrežama.

Koje kladionice u Hrvatskoj prihvaćaju paysafecard?

Većina licenciranih online kladionica koje operiraju na hrvatskom tržištu prihvaća paysafecard kao metodu uplate. Dostupnost ovisi o pojedinoj kladionici i njezinoj integraciji s Paysafe sustavom. Najsigurniji način za provjeru jest otvoriti odjeljak za uplatu na kladionici i provjeriti je li paysafecard prikazan među ponuđenim metodama plaćanja. Kladionice povremeno dodaju ili uklanjaju metode plaćanja, pa je provjera prije svake nove registracije preporučljiva.

Može li se isplatiti dobitak na paysafecard?

Standardni paysafecard bon ne podržava primanje isplata — to je jednosmjerna metoda plaćanja namijenjena isključivo za uplate. Razlog je tehničke prirode: bon je anonimni vaučer bez vlasničkog računa na koji bi se sredstva mogla vratiti. Alternativni putevi isplate uključuju Skrill ili Neteller digitalne novčanike (oba pripadaju istoj Paysafe grupi), bankovni prijenos ili paysafecard Mastercard prepaid karticu za korisnike s my paysafecard računom.

Koliki su limiti za uplatu putem paysafecarda?

Limiti ovise o tome koristite li paysafecard s registracijom ili bez nje. Bez registracije, dnevni limit iznosi do 50 EUR. S my paysafecard računom i verificiranim identitetom, dnevni limit raste do 1.000 EUR. Dodatno, svaka kladionica postavlja vlastite minimalne i maksimalne iznose uplate koji se ne moraju poklapati s limitima paysafecard sustava. Neregistrirani korisnici mogu koristiti do 3 PIN koda po transakciji, dok registrirani korisnici mogu spojiti salda neograničenog broja bonova na jedan račun.

Je li paysafecard klađenje legalno u Hrvatskoj?

Korištenje paysafecarda za uplatu na licencirane kladionice u Hrvatskoj potpuno je legalno. Paysafecard je regulirana platna metoda unutar Europske unije, a Paysafe grupa posluje pod nadzorom financijskih regulatora. Ključno je da kladionica na kojoj se kladite posjeduje valjanu licencu za priređivanje igara na sreću u Hrvatskoj ili u nekoj drugoj priznatoj jurisdikciji. Novi Zakon o igrama na sreću koji je usvojen 2025. ne ograničava korištenje prepaid bonova kao metode plaćanja.

Koja je razlika između paysafecarda i Skrilla?

Iako oba proizvoda pripadaju Paysafe grupi, funkcioniraju na potpuno različitim principima. Paysafecard je anonimni prepaid bon — kupujete ga bez registracije, koristite PIN kod za uplatu i ne možete primati isplate. Skrill je digitalni novčanik — zahtijeva registraciju i verifikaciju identiteta, ali omogućava i uplatu i isplatu, upravljanje saldom i prijenos sredstava. Mnogi igrači koriste obje metode komplementarno: paysafecard za brzu i anonimnu uplatu, Skrill za isplatu dobitaka.

Kreirao urednički tim «Paysafecard Kladjenje».